LE FINANCEMENT PARTICIPATIF, MODE D’EMPLOI

Qu’est-ce que le Financement Participatif ?

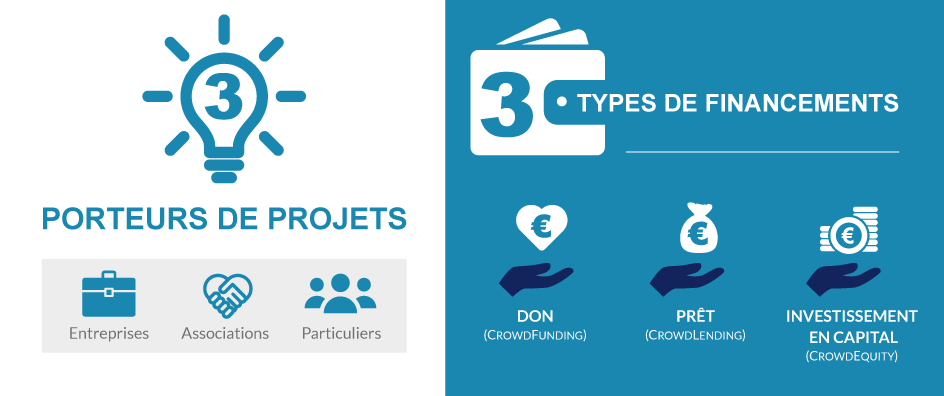

Le financement participatif est un outil de financement des projets des particuliers, des entreprises et des associations.

Instrument financier du 21ème siècle, il utilise une plateforme internet pour mettre en relation Projets et Financeurs et met en œuvre via la plateforme des moyens de financement classiques (Don, Prêt, Investissement en Capital).

Ces moyens de financements peuvent être utilisés 24h/24 par les donateurs ou investisseurs depuis le monde entier pour financer les projets qu’ils auront choisi dans le "catalogue" de la plateforme.

Le Financement Participatif est né -sous cette forme- avec la révolution numérique qui impacte en profondeur notre société : consommation, production, vie sociale… au niveau local, national et international.

La révolution numérique est une nouvelle révolution industrielle, elle a permis notamment à de nouveaux modes de consommation, d’usage et de financement d’apparaitre.

Le Financement Participatif est un nouvel usage lié à cette révolution numérique.

L’outil est nouveau, moderne, numérique, la problématique, elle, demeure classique :

le financement participatif est une levée de fonds, mise en oeuvre par des outils de communication financière, marketing financier et relations investisseurs adaptés à cette nouvelle donne numérique, et notamment aux réseaux sociaux.

Ce financement est alternatif ou complémentaire aux instruments bancaires ou financiers classiques.

- • Les particuliers

- • Les Associations

- • Les Entreprises

- • le Don (CrowdFunding) avec ou sans contrepartie (produit, service…)

- • le Prêt (CrowdLending) avec ou sans intérêts

- • l’Investissement en Capital (CrowdEquity)

Les financeurs peuvent être des particuliers ou des investisseurs institutionnels.

C’est la multitude des financeurs et l’outil numérique (la plateforme internet) qui font la spécificité du Financement Participatif: tous les secteurs sont concernés !

C’est aussi une des caractéristiques du Financement Participatif, il peut financer, sous certaines réserves, quasiment tous les projets dans tous les secteurs : du projet d’un apiculteur qui voudrait acheter 5 nouvelles ruches et qui fait appel aux dons de sa communauté aux projets de prêts à plusieurs millions d’euros...

Les exemples abondent de projets de particuliers plus originaux tels l’appel au don pour financer la réalisation d’une salade de pommes de terre (35.000$ levés, véridique…), ou encore un disque de musique relaxante pour chats (210.000$ levés suivis d’une collaboration avec Universal Music).

C’est une facette de l’univers du financement participatif, à vous de créer-trouver votre communauté !

Concrètement le Financement Participatif s’adresse aux particuliers porteurs de tous projets, à toutes les associations, aux entreprises de tous types et notamment à celles de l’économie sociale et solidaire, aux commerçants, aux artisans, aux créateurs d’entreprises notamment startups, aux projets Culturels, Historiques, du Patrimoine…

Les créateurs présentent leur projet sur la plateforme internet:

Pour le DON ils proposent des contreparties (produit, service…) et assurent la livraison de ces contreparties.

Pour le PRET, les entreprises proposent un taux d’intérêt et un échéancier de remboursement.

A la suite de leur financement, les contributeurs pourront suivre l’avancée du projet, obtenir leurs contreparties et avoir la satisfaction de voir se réaliser un projet dans lequel ils sont impliqués.

Le porteur de projet est tenu de les tenir informés du déroulé de la collecte puis de l’avancement du projet et il doit délivrer ses contreparties aussi bien en don qu’en prêt.

Si le Financement Participatif en DON n’est pas encore règlementé, celui en PRET est étroitement réglementé par les autorités de contrôle.

La plateforme MOVE est labellisée par ces autorités de contrôle et dispose des agréments légaux nécessaires à son activité réglementée, notamment l’agrément n°2024406 de la CNIL.

Les « Intermédiaires en Financement Participatif » doivent être obligatoirement immatriculés auprès du Registre Unique des Intermédiaires en Assurance, Banque et Finance (ORIAS), de la Commission Nationale de l’Informatique et des Libertés (CNIL) et répondent aux obligations du Code Monétaire et Financier (CMF), de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR), de la Direction Générale de la Concurrence, de la Consommation et de la Répression des Fraudes (DGCCRF) et du Traitement du Renseignement et Action contre les Circuits Financiers Clandestins (TRACFIN).

Cet ensemble de lois, règlements et immatriculations est destiné à protéger l’utilisateur de la plateforme internet, aussi bien le contributeur dont il faut protéger l’épargne que le porteur de projet qu’il faut protéger d’un endettement excessif dans le cas du Prêt.

L’opérateur de paiement, MANGOPAY pour notre plateforme, est tenu à des lois, règlements et immatriculations qui garantissent son professionnalisme et son éthique afin de protéger votre épargne et les flux financiers générés par la plateforme. MANGOPAY, société anonyme de droit Luxembourgeois au capital de 2.700.000 euros dont le siège social est situé au 2 Avenue Amélie, L-1125 Luxembourg, enregistrée au Registre de Commerce et de Sociétés Luxembourgeois sous le numéro B173459, et agréée en tant qu’Établissement de Monnaie Électronique auprès de la Commission de Surveillance du Secteur Financier (CSSF).

LE DON, MODE D'EMPLOI

Le financement participatif en DON (CrowdFunding) utilise une plateforme internet pour mettre en relation

un porteur de projet qui souhaite le faire financer et un donateur qui sera susceptible de lui donner de l’argent.

Le donateur peut donner en quelques clics une somme qu’il détermine seul en fonction de son intérêt et de son envie de participer à cette aventure.

Ce donateur peut faire un don d’un montant minimum de 5€, mais il peut donner bien plus, il n’est pas plafonné. Il recevra en échange une contrepartie, un bien ou un service que le porteur de projet aura décrit sur sa page de présentation. Le porteur de projet peut être un particulier, une association ou une entreprise.

Par exemple, si un donateur donne de l’argent à un apiculteur pour financer l’achat de nouvelles ruches il pourra recevoir des pots de miel ou de la gelée royale à la prochaine récolte…

S’il donne à une association, en dehors des aspects d’exonération fiscale, il pourra éventuellement être invité de manière privilégiée dans cette association, participer à une opération comme membre donateur…

Les contreparties sont multiples, elles dépendent du projet, mais elles sont définies à l’avance et le porteur de projet s’engage à vous les faire parvenir.

Pour contribuer, il vous suffira de créer un compte, de choisir votre projet préféré et en quelques clics pour pourrez effectuer votre don en toute sécurité grâce à notre opérateur de paiement MANGOPAY, société anonyme de droit Luxembourgeois au capital de 2.700.000 euros dont le siège social est situé au 2 Avenue Amélie, L-1125 Luxembourg, enregistrée au Registre de Commerce et de Sociétés Luxembourgeois sous le numéro B173459, et agréée en tant qu’Établissement de Monnaie Électronique auprès de la Commission de Surveillance du Secteur Financier (CSSF).

Vous serez ensuite tenus régulièrement informés de la collecte puis de l’issue de l’opération.

Ensuite le porteur de projet s’engage à vous tenir informé régulièrement, ou à la demande, de l’avancée du projet que vous avez financé et à vous faire parvenir la contrepartie à laquelle il s’est engagé.

Vous ferez partie de son cercle privilégié et il y a toutes les chances pour que cette relation perdure…

Financer un projet par le Don est donc très simple !

Pour commencer à financer un projet, rien de mieux que de commencer à explorer les projets !

LE PRET, MODE D'EMPLOI

Le financement participatif en PRET (CrowdLending) utilise une plateforme internet pour mettre en relation un porteur de projet qui souhaite le faire financer et de multiples contributeurs qui seront susceptibles de lui prêter de l’argent.

Le porteur de projet n’est pas un particulier mais une entreprise. Il existe une possibilité de financement par le prêt sans intérêt pour les associations à but non lucratif ayant un projet d’insertion pour des personnes physiques (dans ce cas nous contacter préalablement).

Les contributeurs sont des particuliers et/ou des investisseurs regroupés en « pool » qui vont prêter jusqu’à 2.000€ chacun au porteur de projet en fonction de l’intérêt qu’ils lui porteront et des caractéristiques financières de l’opération :

taux d’intérêt, niveau de risque, modalités de remboursement…

Le prêt est un véritable processus d’investissement.

Il comporte des risques de non-remboursement, de pertes en capital et d’illiquidité du patrimoine.

C’est pourquoi l’activité de prêt est réglementée :

le maximum d’information doit être portée à la connaissance et du prêteur et de l’emprunteur afin que chacun effectue sa transaction en toute connaissance de cause tant au niveau des risques que des bénéfices de l’opération.

Les deux parties contractantes sont ainsi protégées, le prêteur dans son épargne et l’emprunteur dans sa capacité à rembourser.

Divers outils sont mis à disposition du prêteur et de l’emprunteur sur la plateforme, dont une fiche de renseignements sur l’opération et sur l’emprunteur, un contrat de prêt, un simulateur d’endettement ou de financement, un contact pour tout litige et les avertissements réglementaires…

La labellisation ACPR de l’opérateur de paiement MANGOPAY est une garantie tant pour le prêteur que pour l’emprunteur.

Pour proposer un projet de prêt, le porteur de projet (entreprise) doit déposer son dossier sur la plateforme.

Un certain nombre de renseignements vont vous être demandés, aussi bien réglementaires que concernant le projet stricto sensu : Nom de la société, numéro SIREN, KBis de moins de trois mois, dernières liasses fiscales, Business plan, montant et durée du prêt.

Après étude du dossier, une réponse de principe vous sera donnée par la plateforme sous 15 jours ouvrables.

Si la réponse est favorable, d’autres documents et informations vous seront demandés (Statuts, RIB, CNI dirigeant…) et le processus va se poursuivre par l’élaboration du projet en collaboration étroite entre le porteur de projet et MOVE.

Un profil de risque sera déterminé qui influera notamment sur le taux d’intérêt proposé aux prêteurs.

Une fois définis les aspects financiers et réglementaires, le processus de préparation du projet pourra débuter, voir le manuel du créateur ici.Ce processus dure environ 3 mois, puis la collecte débutera pour une durée variable, définie par le porteur et MOVE. Une fois la période de collecte achevée, deux scenarii sont possibles :

Soit la collecte a échoué et les prêteurs sont remboursés intégralement, les frais de collecte restant à la charge de l’emprunteur.

Soit la collecte a réussi et les fonds sont virés à l’emprunteur qui s’est engagé à rembourser les prêteurs suivant un calendrier prévisionnel présenté dans la fiche d’information du projet, à un taux d’intérêt fixe et en tenant ses prêteurs informés régulièrement de la conduite du projet.

Pour le prêteur, le processus est simple.

Une fois votre compte créé, vous pourrez sélectionner votre projet et investir la somme souhaitée,

d’un minimum de 20€ et d’un maximum de 2.000€.

Vous êtes limité à 2.000€ par projet mais vous pouvez investir dans autant de projets que vous le souhaitez, sous réserves de vos disponibilités financières et en étant bien informé des risques encourus.

Un simulateur est à votre disposition ICI(Lien Simulateur) pour évaluer votre capacité de financement.

Au terme de la collecte vous serez informé de la réussite ou de l’échec de l’opération.

En cas d’échec vous serez intégralement remboursé de la somme que vous avez prêtée.

En cas de succès de la collecte, l’emprunteur vous informera régulièrement de l’avancée du projet et commencera à vous rembourser automatiquement suivant le calendrier prévisionnel fourni au lancement du processus de collecte.

En cas de défaillance de l’emprunteur, la plateforme n’est pas tenue pour responsable.

Pour toute réclamation après le processus de collecte, il existe une procédure de réclamation/médiation ici.